手元資金の少ない資産形成期では株式への集中投資が良いという意見を多くみるのではないでしょうか。

初心者投資家

初心者投資家分散投資をしても利回りが悪くなり、資産拡大のスピードが遅くなるのでは?

リーマン投資家

リーマン投資家株価は最終的には右肩上がりなのだから、分散などせず株式への集中投資が最も合理的な手法だよ

投資家OL

投資家OL分散投資では目標金額に到達するのに時間がかかるのでは?

株式市場が好調な時期になると分散投資は必要ない派の意見が増えます。

現在の好調な株式市場の中で、私が分散投資を実践している理由と運用してみた成果について紹介していきます。

分散投資を実践している理由

手元資金が少ないにも関わらず分散投資を実践している理由を順番に紹介していきます。

暴落局面での買い向かう資金にすることができる

株式しか保有していないと、暴落局面が来た際には、業種を分散していたとしても一緒に暴落する可能性が高いです。

その為、債権、金銀、REIT、コモディティーなどの金融商品の分散と投資を行う国々を分散することが一般的に推奨されています。

特に暴落局面で株式と同じ値動きをしない商品を組み合わせることで、暴落局面時にその商品を売却することで買い増し資金にすることができます。

割安な銘柄を選らんで、投資ができる

分散を行っていることで、同じ株式だけを保有するよりも割安なタイミングをはかっての投資がしやすくなります。

2020年のコロナショックでは4月~9月まではGAFAMなどのハイテクセクターの株価が上昇しました。

その後コロナワクチンの開発が発表され10月~2021年3月ごろまでは銀行株やヘルスケアセクターなどのバリュー株が好調となりました。

暴落後に株価が回復するスピードはバラバラです。

その為、割安で放置されている株に投資していくことで、確実に利益を取っていくことができます。

セクターを分散していれば、割安な銘柄を見つけやすくなります。

狼狽売りの予防につながる

好調な市場の際には冷静に判断できても、急激な暴落局面ではネガティブな発言が増えます。

もっと株価が下がるのではないか。

2番底が来る前に株を売却することで損失を最小限に抑えるべきではないかと色々考えます。

私の友人の10年以上資産運用を行っているT君もコロナショックの際には損失を最小限の抑える為に底付近で売却してしまいました。

その後、株価が急激に回復したことで大きなマイナスを出してしまっていました。

セクターを分散していれば、債権や金などをまず売却して買い迎えば良いというメンタルでいれます。

狼狽売りしていまい、大きな損失を抑えることができます。

暴落局面で冷静に判断できるかはその時になってみないと分からないと思います。

リスクを取りすぎていないかは一度好調な市場の時ほど考えるのをオススメします。

現在好調なセクターが未来も同じパフォーマンスとは限らない

現在の株価は将来の利益も織り込んで現在の株価が決定しています。

日本のバブル期最後1990年の日経平均のPERは約80倍とかなり割高となっていました。

直近10年はハイテクグロース株が好調に推移してきました。

アップルのPER42.4倍、マイクロソフトのPER36.11倍、AmazonのPER55.6倍、GoogleのPER34.78倍と将来の利益も見越した株価の水準となっています。(2021年9月末現在)

この先も直近10年と同様の成長性が見込まれなければ、同じような株価のパフォーマンスは期待できないのではないでしょうか。

ハイテクセクターの商品需要が高まるのは間違いないです。

その成長性をすでに織り込み済みの場合は、思ったよりも株価が上がらない。

期待していたよりも業績が伸びなければ、株価が下落する可能性もあります。

そのため、私はバランス良く投資する方が良いと考えています。

2021年9月末時点運用結果

市場環境は

- 中国恒大集団のデフォルト懸念

- 菅首相が自民党総裁選出馬を断念

- FOMCで11月以降のテーパリングを示唆

- NYダウ平均株価 最高値35,631ドルを記録

- NASDAQ総合株価 最高値15,403ドルを記録

- 日経平均株価がバブル後の最高値30,670円を記録

- 自民党新総裁が岸田文雄氏に決定

株価に影響を及ぼしそうなトピックスが8月から9月には沢山あった為、株価は大きく変動しました。

その間に米国の10年債の金利が1.46%と上昇しています。

結果として、9月末にはNYダウ平均株価は33,843ドル、NASDAQ総合株価は14,448ドルと久しぶりに下落しています。

日経平均株価もその影響を受けて、9月末には29,311円と3万円を割ってしまいました。

9月末時点 運用状況

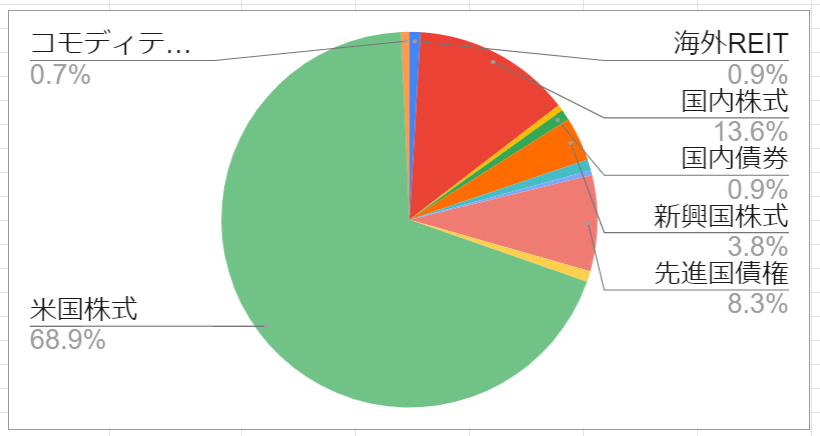

投資額1,792,951円で運用を行った結果がこちらになります。

| ポートフォリオ | 資産金額 | 割合 | 利益額 |

| 海外REIT | ¥20,973 | 0.94% | ¥2,973 |

| 国内株式 | ¥305,179 | 13.64% | ¥27,440 |

| 楽天ポイント | ¥11,506 | 0.51% | 0 |

| 国内債券 | ¥20,973 | 0.94% | ¥2,973 |

| 新興国株式 | ¥84,652 | 3.78% | ¥9,531 |

| 新興国債権 | ¥20,973 | 0.94% | ¥2,973 |

| 先進国株式 | ¥9,374 | 0.42% | ¥1,100 |

| 先進国債権 | ¥184,647 | 8.25% | ¥12,183 |

| 国内REIT | ¥20,973 | 0.94% | ¥2,973 |

| 米国株式 | ¥1,541,605 | 68.91% | ¥372,402 |

| コモディティー | ¥16,182 | 0.72% | −2238 |

| 合計 | ¥2,237,037 | ¥434,548 |

コロナショックで暴落以降に投資したものが多い為、合計で24%以上の運用利回りとなっており、かなり好調な状態となっています。

米国株に偏った運用状況から改善できるように割安なタイミングを見計らって債権等の銘柄への投資も検討していきたいと思います。

日本株の運用状況が詳しく知りたい方はこちらの9月15日時点の運用状況を参考にしてみてください。

米国株については高配当ETFと投資信託のe-maxis slim S&P500などを中心に購入しています。

評価額は9月30日時点のドル/円 111.27円にて計算しています。

| 投資先 | 投資額 | 評価額 | 利益額 |

| eMAXIS Slim 米国株式 (積み立てNISA) | ¥463,963 | ¥587,190 | ¥123,227 |

| eMAXIS Slim 新興国株式インデックス (積み立てNISA) | ¥57,031 | ¥63,589 | ¥6,558 |

| eMAXIS Slim バランス(8資産均等型) (積み立てNISA) | ¥144,000 | ¥167,780 | ¥23,780 |

| eMAXIS 先進国株式 インデックス | ¥7,014 | ¥7,228 | ¥214 |

| eMAXIS Slim 米国株式 (特定口座) | ¥53,002 | ¥55,576 | ¥2,574 |

| バンガード米国高配当ETF (VYM) | ¥365,577 | ¥516,765 | ¥151,188 |

| SPDRポートフォリオS&P500 高配当株式ETF(SPYD) | ¥157,543 | ¥245,366 | ¥87,823 |

| グローバルXヒーローズ(ゲーム&eスポーツ)ETF (HERO) | ¥112,378 | ¥117,881 | ¥5,503 |

| AGG iシェアーズ コア米国総合債券ETF | ¥98,758 | ¥102,859 | ¥4,101 |

| バンガード・超長期米国債ETF (EDV) | ¥55,706 | ¥60,815 | ¥5,109 |

| ヴァンエック・金鉱株ETF(GDX) | ¥18,420 | ¥16,182 | ¥-2,238 |

| 合計 | ¥1,533,392 | ¥1,941,231 | ¥407,839 |

入金力が高くは無い為、まだまだ少額での運用となっています。

タイミング良く投資が出来た為、407,839円(利益率26.6%)の運用益となっています。

今後は金利上昇や世界的に株価に影響を及ぼしそうなトピックスが多いので投資信託以外についてはタイミングを見計らって購入を進めていきたいと思います。

特に株価の暴落時に株式とは逆相関で動くEDV、金鉱株などの資産は長期での資産運用では心強い存在になると考えています。

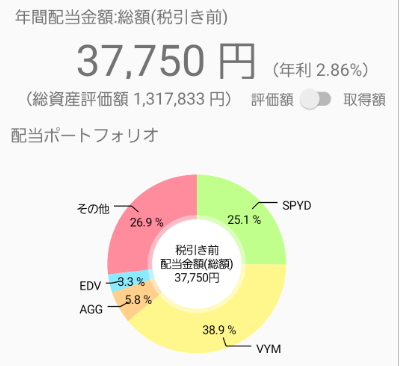

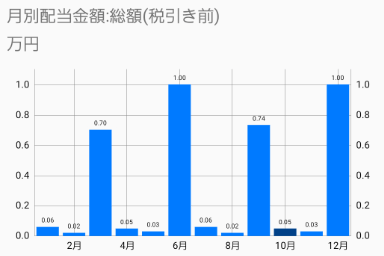

受取配当金の推移は

年間の受取配当金と配当金のポートフォリオがこちらとなります。

VYMからの受取配当金額が多くなっていますが現段階では投資額が少ないため問題ないと考えています。

割安な高配当株に投資していくことで、配当金額を増やしていくことで、バランスの良いポートフォリオを作っていきたいと思います。

その他のほとんどが日本の高配当株となります。

配当金の受取は3月、6月、9月、12月に集中する形にはなっています。

配当金の受取月も気にせずに割安な優良銘柄を探して購入していく方針でやっていきます。

配当金の管理には「配当管理」というアプリが便利でお勧めです。

日本株と米国株の取得金額、保有株数を入力すれば自動でポートフォリオのグラフ、年間の配当金額、受取配当月がわかる便利なアプリです。

エクセルなどで管理するよりも手間なく簡単です。

アンドロイド、iPhoneともに利用できるので良かったら試してみてください。

iPhoneの方はこちらから。

アンドロイドの方はこちらから。

ポートフォリオによる運用成績の違い

ポートフォリオの組み方によって期待できるリターンとリスクが変わってきます。

運用成績を評価する項目としてシャープレシオという指標があります。

シャープレシオの数値が高ければ高いほど、株価の変動が少なく優秀なポートフォリオと言われています。

シャープレシオが高いポートフォリオでは騰落率の少ない運用が可能となり、長期的な資産形成をする上では重要な指標となります。

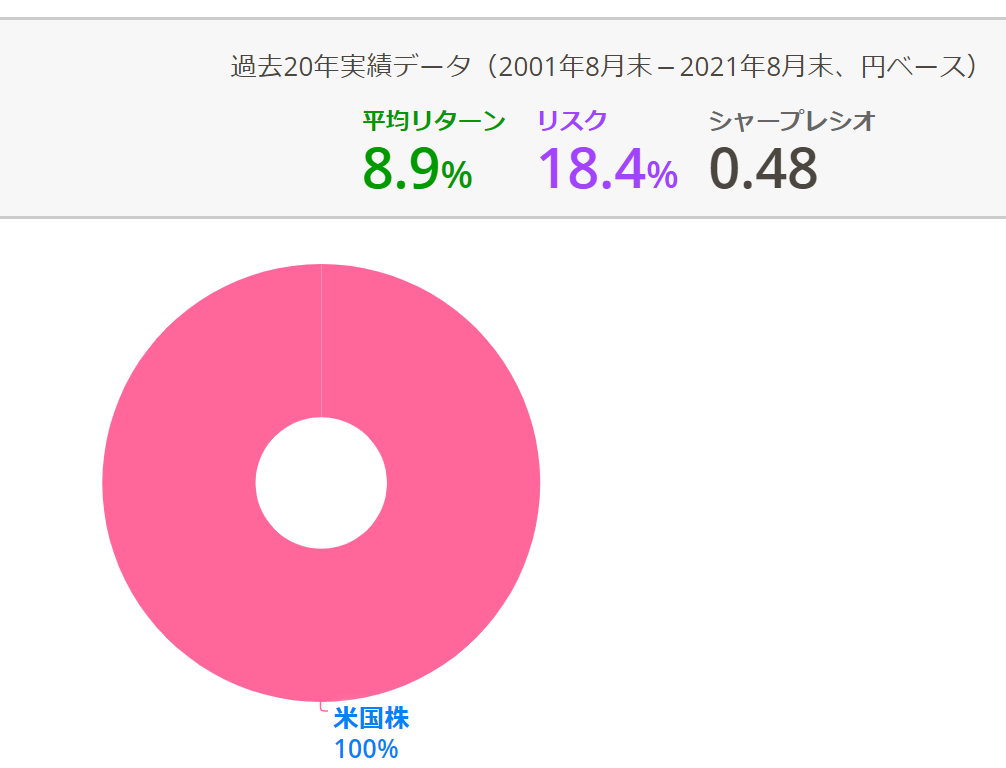

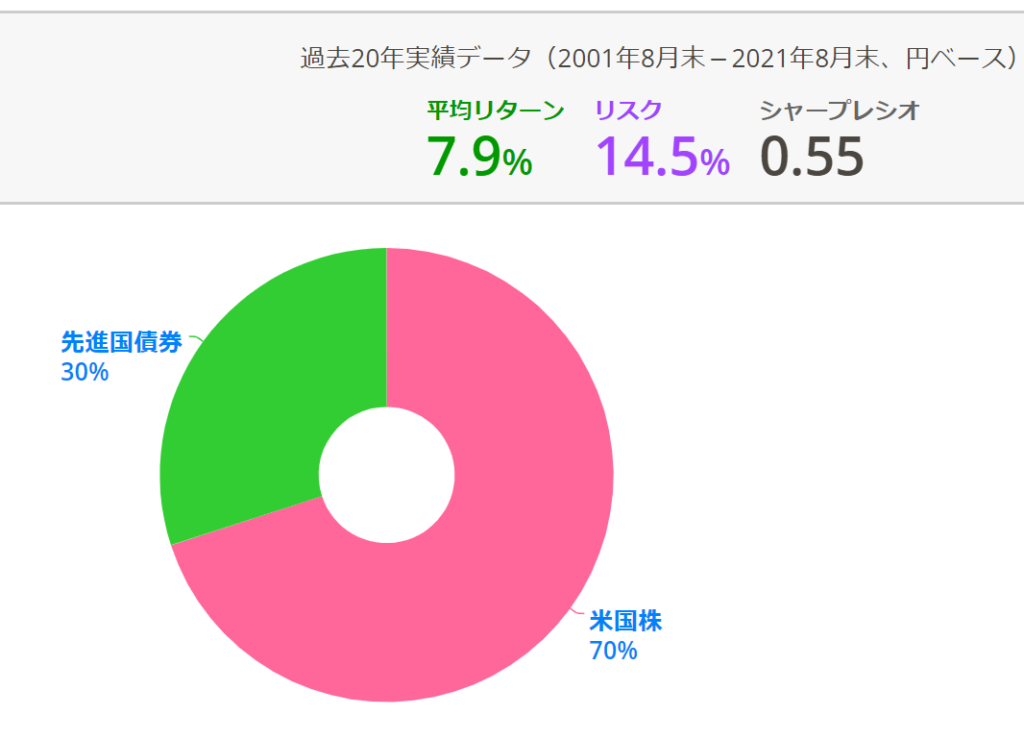

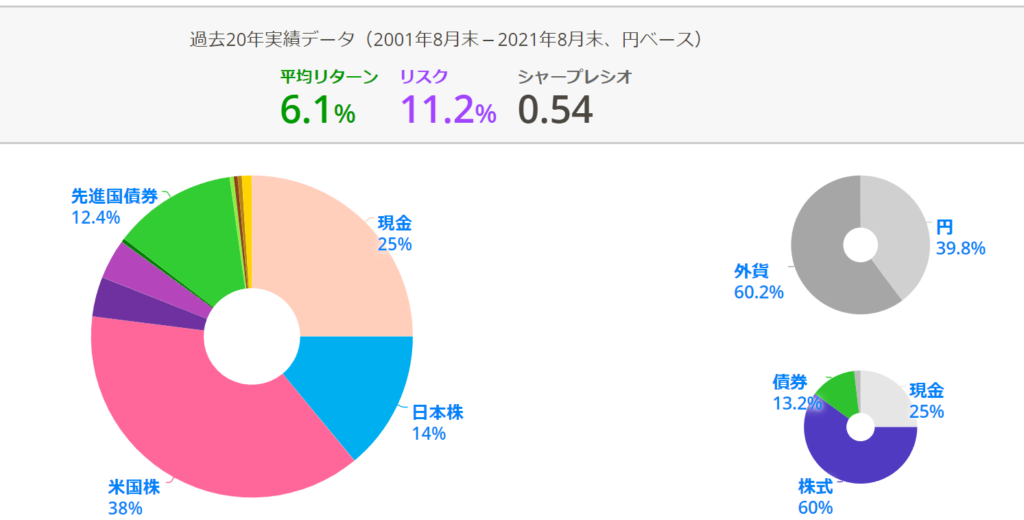

my index 資産分配ルールを用いて米国株100%の場合と債権を混ぜた場合のリターンの差を比較したのがこちらです。

米国株100%の方がリターンは1.0%ほど高くなりますがその分株価暴落時のリスクが高まります。

債権を混ぜることでリターンは1.0%ほど小さくなりますが、リスクをその分抑えることができます。

私は長期間投資をするのであれば値動きが少ない方が付き合っていきやすいと考えているので分散投資をした方が良いと考えています。

その為このようなポートフォリオになるのを目指して1~2年かけて近づけるように投資を進めていっています。

分散投資の割合等を決めるのにmy INDEX 資産分配ツールはお勧めです。

あなたも値動きの激しい投資よりも安定的に資産を増やしていきたい投資家なら試してみてください。

最後に

分散投資は資産を効率良く増やしていくには不向きかもしれません。

私はメンタル的に強い投資家ではないので、株価暴落時にすることがないと狼狽売りをしてしまうのではないかと思っています。

株が暴落した際に債権や金などのコモデティ―を売って買い迎えば良いと思えるだけでも安心していけるのではないかと考え分散での投資を行っています。

現金としておいておくのも良いかとは思います。

債権などは配当金として少額でも受け取れる。

米国債であれば外貨での配当金が受け取れます。

売却時もドルで受け取ることができます。

ドル建ての資産があれば、いざ米国市場が暴落した際に為替を気にすることなく買いやすいです。

ドル建てと円建ての通貨をバランス良く持つことで、チャンスを逃しにくくなります。

今は資産が少ない状況です。

今後も資産を地道に増やしていきたいと思いますので、応援して頂けると励みになります。

良かったら下のブログ村のボタンをポチっとして頂けると継続していく励みになるのでお願いします。

コメント