2022年2月3日の決算説明会の後、花王の株価は2017年1月以来の5200円代まで下落しました。

「連続増配で優良企業だから安心」と思って投資を決めた方は今回の下落でショックを受けた方もいるのではないでしょうか。

投資家OL

投資家OL損切りした方が良いのでは?

投資家リーマン

投資家リーマン下落するたびに買い増すのも怖い

そして、このように花王の株を今後どうしたら良いのか悩んでいる方も多いのではないでしょうか。

私も平均取得単価6,956円と今回の下落で、花王は保有銘柄の中で1番含み損を抱えています。(運用状況はこちら)

この記事では花王の株が下落した理由や投資対象としてどうなのか調べてみました。

調べた結果をもとに私が今後どうするかについても紹介させて頂きます。

花王は損切りすべきなのか

まず結論から申し上げると長期での投資を前提とするのであれば、損切りせずに買い増すのは有りだと考えています。

短期(1年以内)での上昇を狙う人には損切りをおススメします。

コロナ禍による外出自粛、インバウンド需要の消滅によって直近2年間は業績は厳しい状況にあります。

結果として目標を達成できず、株価が下落する状況が続いています。

決算発表を見ていても、今後の1~2年で業績が急回復するとは思えない状況です。

すぐは難しいかもしれませんが、インバウンド需要が戻った際には大幅な売上UPが見込める企業だと考えています。

リーマン投資家

リーマン投資家日本は物価が安い

日本は良い商品を安く買えて、安く食べられるということでアフターコロナの世界では人気が出そうですからね。

私は2024年頃からの回復を見越して、下落が続きそうな2022年の間にネオモバで1株ずつ徐々に買っていく作戦を立てています。

あくまで投資は自己責任となりますので、最終的な判断はご自分でお願いします。

花王の株価が下落している理由は!?

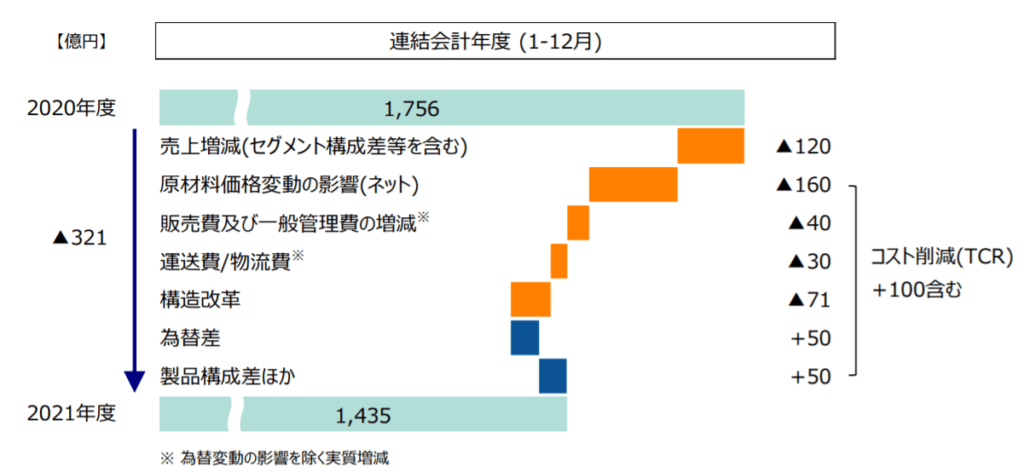

2022年2月3日の決算発表は従来予測の純利益1270億円(対前年+1%)から1096億円(対前年−13.1%)と期待を裏切る結果となりました。

その決算発表を受けて右肩下がりだった株価が更に下落するかたちとなったのです。

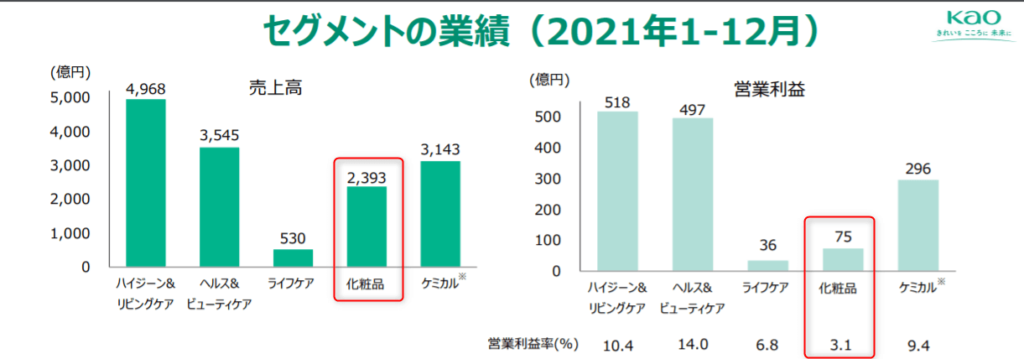

花王の業績が低迷している要因としては化粧品事業の低迷、トイレタリー製品の価格競争、原材料費と物流費の高騰などが挙げられます。

化粧品事業の低迷は海外からの観光客に沢山買ってもらっていたインバウンド需要の消滅と外出自粛やマスク生活による化粧をする機会の激減が大きく響いています。

コロナ前とコロナ後で売上、利益の減少が大きいことがわかりますね。

トイレタリー関連製品は競合社との価格競争によって約100億円の営業利益減少するなど厳しい結果となっていました。

また、紙オムツなどのヘルスケア用品や柔軟剤などのファブリック用品の原材料費高騰も大きく響いています。

花王の製品は売価もそれほど高い製品が多いとは言えません。

原材料費や物流費が高騰すると、価格転嫁が出来ないままでは利益を残すことが難しいですね。

花王の業績は

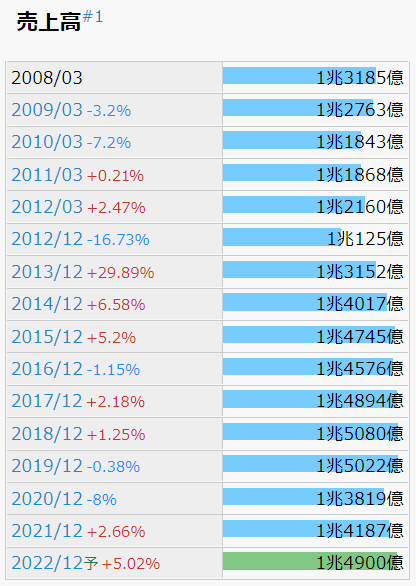

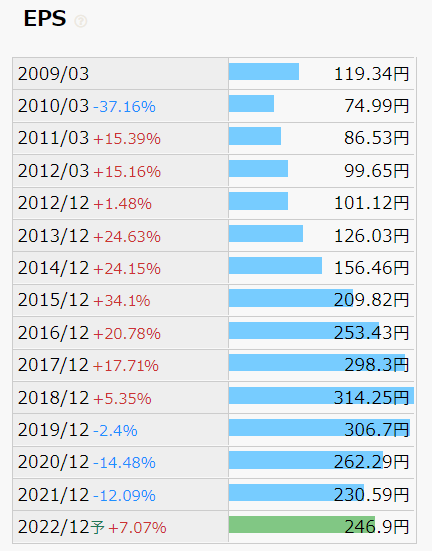

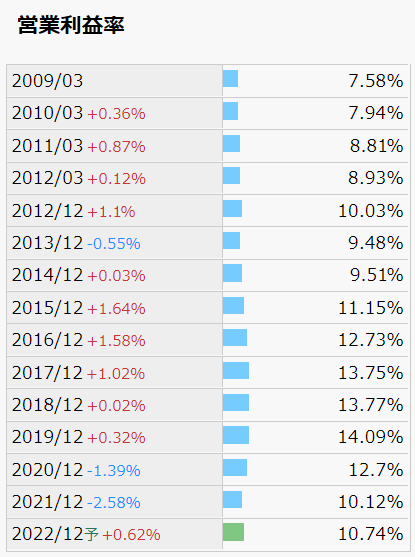

花王の直近の業績が低迷しているのは分かりましたが、過去の業績と2022年の予測はどうっなっているのかについて見ていきたいと思います。

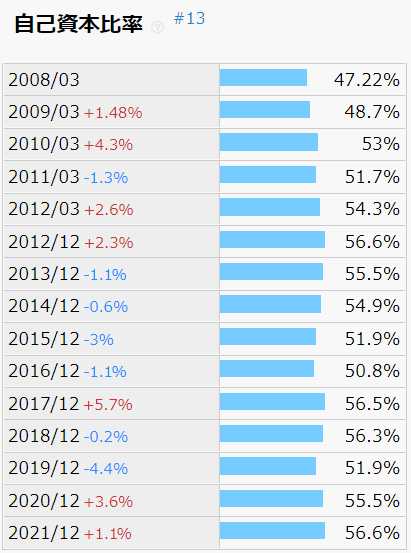

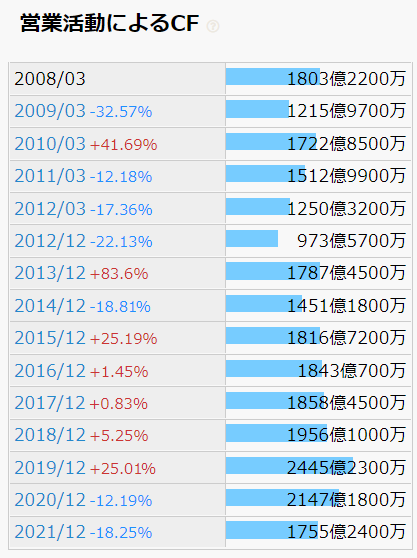

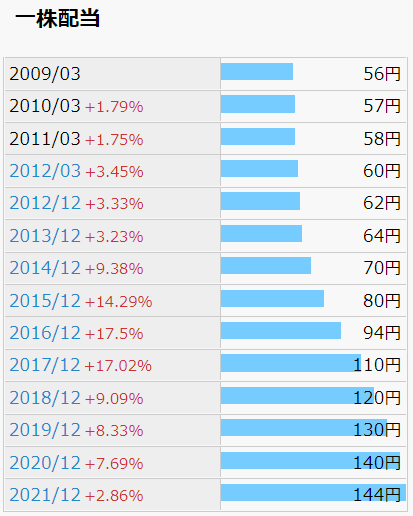

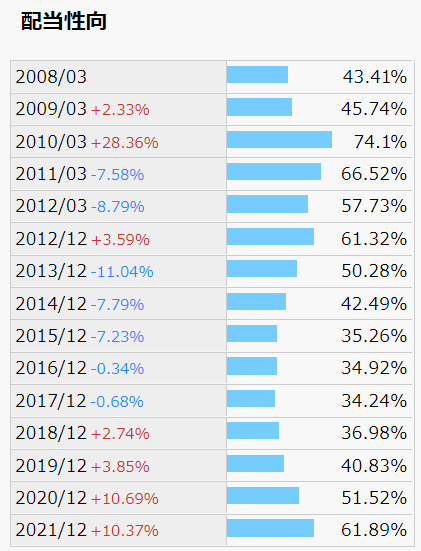

花王の過去業績

2018年以降はEPSが伸び悩んでいます。

日用品という安定した事業を担っており、利益率は悪い言われている現在でも10.0%以上と財務面では現在も安定していると言えます。

「32年以上連続増配している」という投資家にとっては嬉しい反面、配当性向が50.0%を超えているのが気になるところではあります。

2022年も引き続き厳しい状況にはなると思いますが、日本では数少ない投資家還元に早くから取り組んできた企業なので復活に期待したいですね。

花王は割高なのか

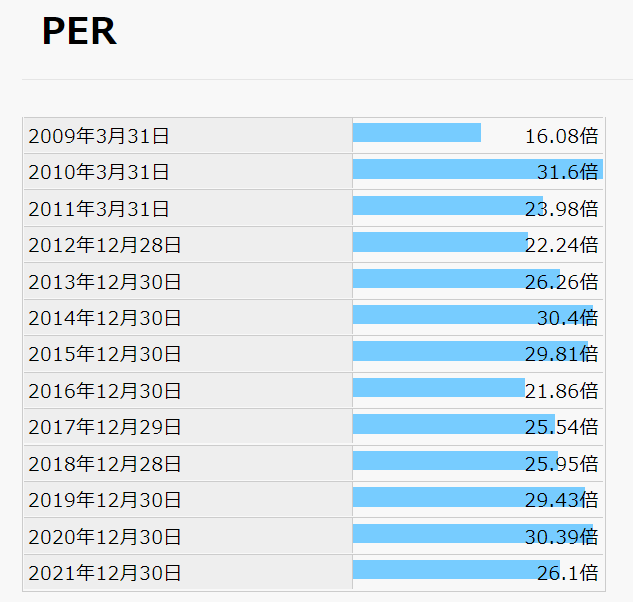

企業の株価が割高なのか、割安なのかを判断する指標としてPERとPBRがあります。

どれぐらいの水準にあるのか競合社や過去の推移と比較して見てみたいと思います。

PER…現在の株価は1株あたりの純利益で何倍かを表した指標となります。

PER=現在の株価÷1株あたりの当期純利益(EPS)

株式購入資金を何年で回収できるかの基準となります。

PER10倍なら10年で購入資金を回収できるというように考えられます。

PERの数字が大きければ割高、小さければ割安と判断してください。

競合企業であるP&G、資生堂、ユニ・チャーム、コーセー、小林製薬の現在のPERと比較してみたのがこちらです。

花王は業績の割にPERが高いと言われていますが、PERだけで判断すると、競合よりは割安な株価です。

直近5年のPER水準からみても、花王のPER21.24倍は割安で、購入や買い増しを久しぶりに検討しても良い水準となっていると言えるのではないでしょうか。

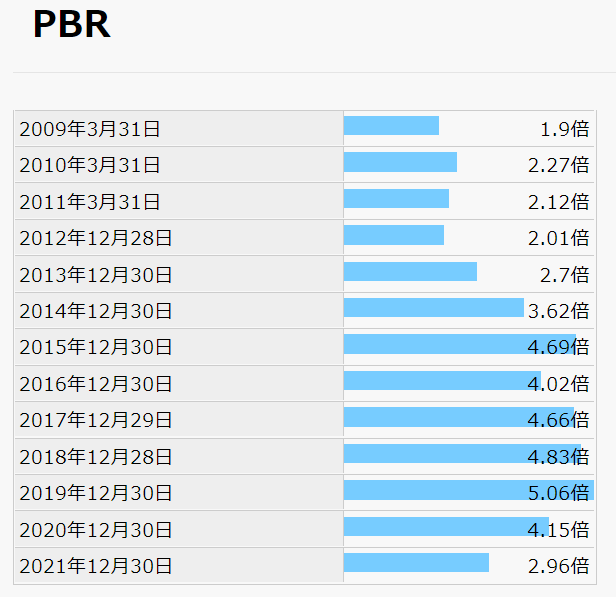

PBR…現在の株価が1株当たり純資産(BPS)の何倍かを表した指標となります。

PBR=現在の株価÷1株あたりの純資産(BPS)

企業の解散となった場合に純資産に対していくら受け取れるかの基準となります。

解散時に株価が1000円、PBRが0.5倍ならBPSが2000円となり、株価以上の金額が受け取れます。

「1倍」以上なら割高、以下なら割安と判断する境界線としてください。

P&G、資生堂、ユニ・チャーム、コーセー、小林製薬の現在のPBRと比較したのがこちらです。

PBRでも花王は競合社と比較すると割安な水準に今はあると言えます。

過去10年のPBR推移と比較してみても、花王のPBR2.57倍は珍しい水準まで下がってきているのがわかるかと思います。

花王はPER,PBRともに現在は割安で放置されていると言えます。

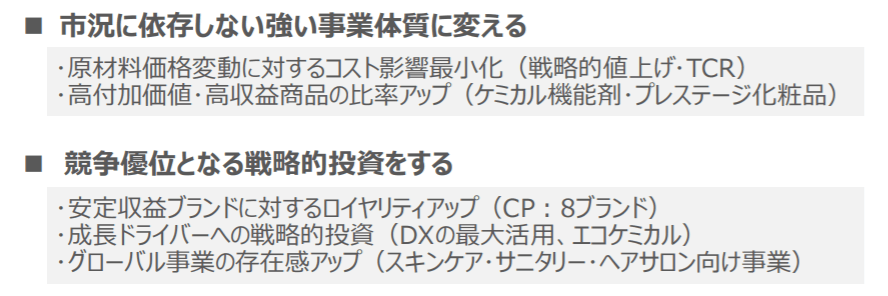

今後の花王の方針は

今後花王が業績を回復していく方針としてこれらを掲げています。

2022年度の経営方針

要約すると

3月から流通に対しての値上げの要請や商品のリニューアル時にサイズ変更等で利益を適正化します。

ブランドの整理を行っていって、高付加価値、ブランド力の高い製品で利益の改善をはかります。

そして世界でも花王ブランドが好きな人を増やしていきます。

というようなイメージです。

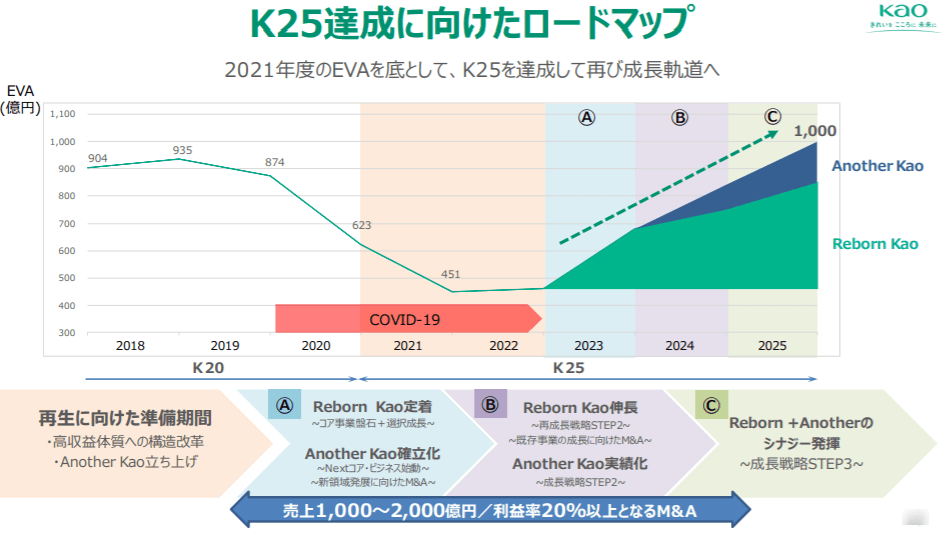

2025年~2030年までの方針

2022年までにブランド力の強化とコストの適正化をはかります。

2023年からは注力しているブランドで目指す№1で売上の拡大をします。

2024年からはAnother KaoでM&Aなども積極的に行い更なる業績拡大を目指しいくというような方針を出しています。

数値目標も2021年が売上高1兆4,188億円、営業利益1,435億円だったのに対して

2025年:売上高1兆 8,000億円 │ 営業利益2,500億円 │ 増配継続 36期連続

2030年:売上高2兆 5,000億円 │ 営業利益4,000億円 │ 増配継続 41期連続

あと8年間で1兆円以上の売上拡大と1,500億円以上の利益改善という大きな目標を掲げています。

デジタル・ライフ・プラットフォーム事業というお客様の潜在的なニーズを掴むデジタル技術を駆使したビジネスにもチャレンジしていくようです。

この目標をぜひ達成して貰って、キャピタル、インカムともに増えることを期待したいですね。

まとめ

花王はここ数年の業績はインバウンド需要の消滅や外出自粛による化粧品需要の低下の影響で芳しくないものの財務面、ビジネスモデル的に優良企業であることは間違いありません。

PERやPBRを過去水準、競合社と比較してみても割安と言える水準になってきています。

今後花王が注力するブランド力強化やM&Aによる新規事業等に期待を持って、2023年以降の花王復活を信じられるのであれば、損切りをせず株価の回復を待てばいいのではないでしょうか。

しかし新しく株を購入、買い増す際に100株単位だと花王の株価は高いです。

株価が更に下落した場合、投資資金を多く持ってない個人投資家には厳しくなりますからね。

そこでおススメなのが、単元未満株で株を購入できるネオモバイル証券やLINE証券のようなネット証券です。

少額で株を購入していけるので、今のような下落局面でも投資機会を逃さず投資をしていくことができます。

下の公式HPから簡単に口座開設できるので、興味を持った方はぜひチャレンジしてみてください。

\ 口座開設はこちら /

\ 口座開設はこちら /

今回の花王のように否定的な意見が多い株はリスクも有りますが、チャンスでもあります。

自身で分析してみて、長期で保有したいと思える株なら、こういった状況で投資を行うからこそ将来の大きな利益に繋がります。

2022年は波乱の多い相場になりそうですが、振るい落されなないよう頑張って投資を行っていきましょう。

この記事が少しでも役に立ったという方は下のブログ村のボタンをポチっとして頂けるとブログを継続するモチベーションになりますので、応援のほどお願いします。

コメント