リーマン投資家

リーマン投資家リベ大を見て、ネオモバでの高配当株投資を始めたよ

投資家OL

投資家OL私も始めたけど、配当金を使っても良いのか悩んでるの

投資系インフルエンサーの発信を見ていると、配当金は再投資すべきとの意見も多く、どうしたら良いのかと悩んでいる方も多いのではないでしょうか。

私はリベ大の動画をきっかけに日本の高配当株投資16カ月間運用してきました。(運用実績はこちら)

まだまだ投資金額も少ない私が貰った配当金をどうすべきと考えいるか紹介していくよ。

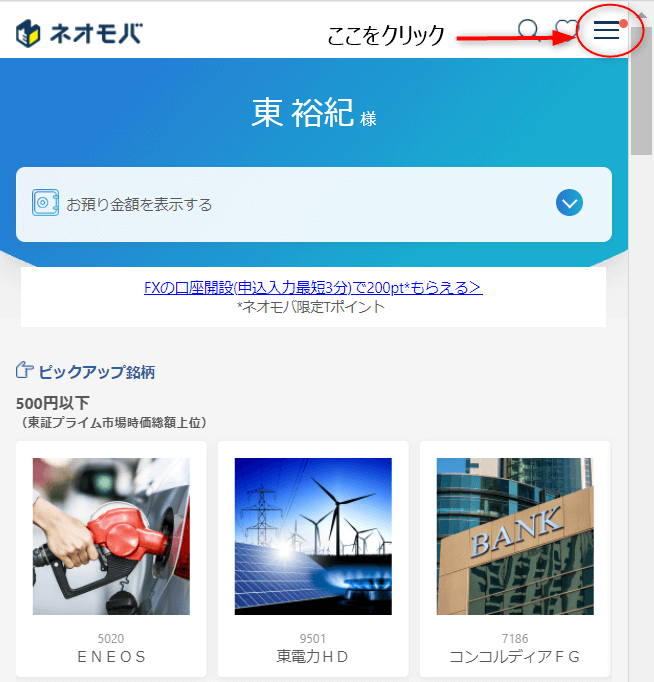

まず初めにネオモバの配当金の受取方法はどんな方法があるのか、受け取った配当金を銀行口座に移す方法を確認していきます。

ネオモバの配当金

配当金の受取方法

ネオモバで対応している配当金受取方法は4種類あります。

- 株式数比例配分方式…証券口座で配当金を受け取る

- 従来方式(受領領収証方式)…配当金領収証で郵便窓口などで配当金を受け取る

- 従来方式(個別銘柄指定方式)…銘柄ごとに振込み先を指定して配当金を受け取る

- 登録配当金受領口座方式…登録した銀行口座で配当金を受け取る

初期設定は1.株式数比例配分方式になっています。

配当金を使うことが前提の場合は4.登録配当金受領口座方式がお勧めだよ。

配当金の確認方法

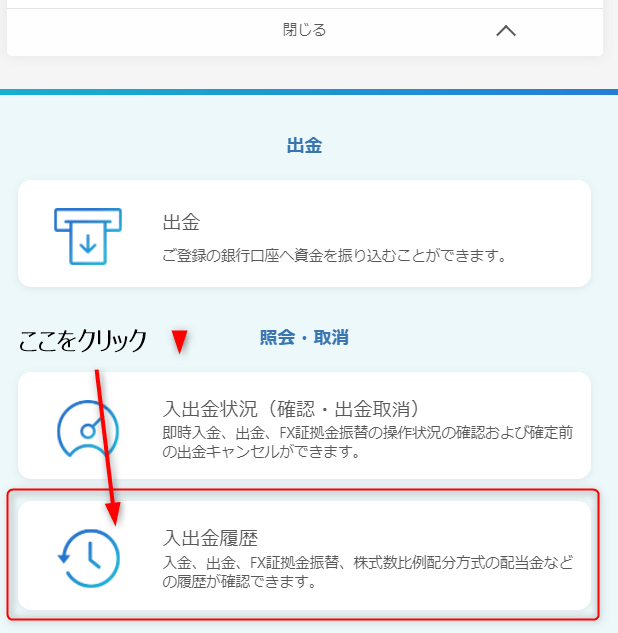

株式数比例配分方式でのネオモバの配当金は次の手順で確認できます。

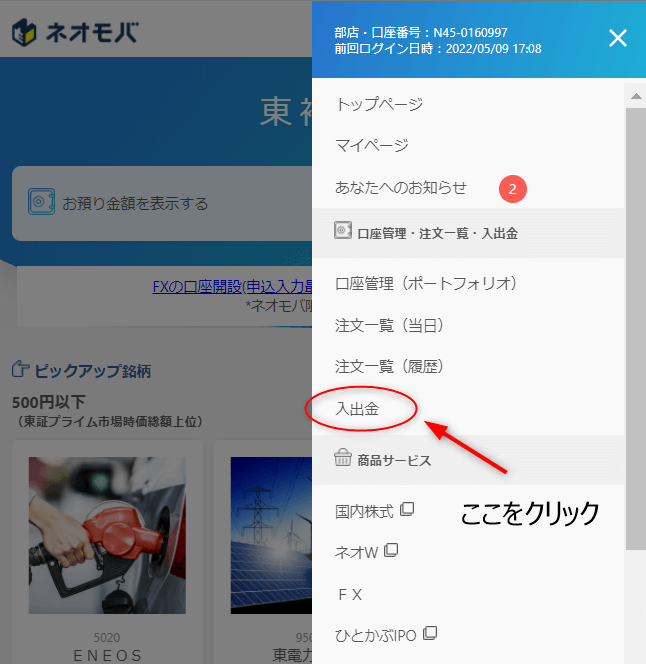

右上のメニュータブから入出金ボタンをクリックしてね。

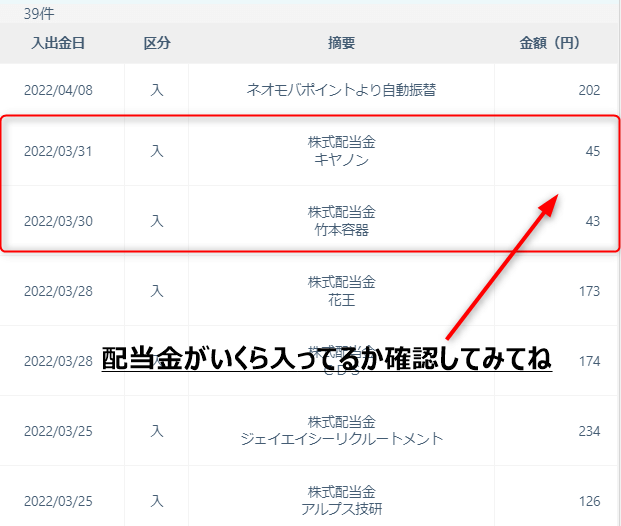

入出金履歴から直近の配当金額を確認できます。

配当金の出金方法

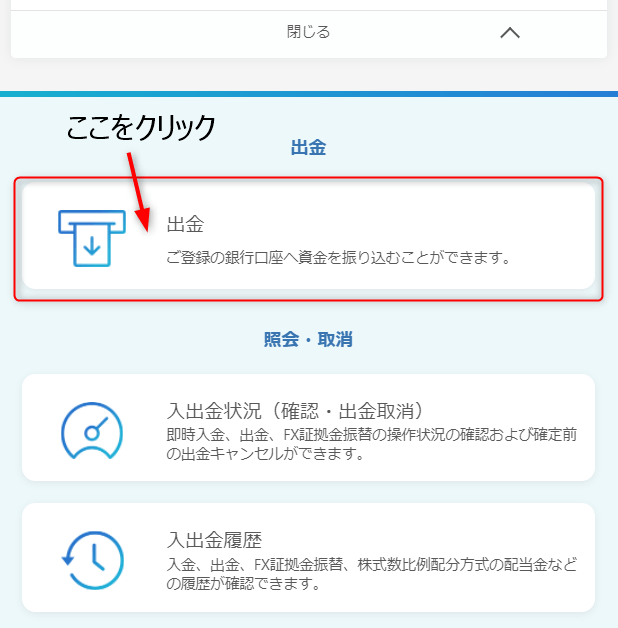

株式数比例配分方式で受け取った配当金を銀行口座に出金する方法も紹介していくよ。

配当金額の確認方法と同様にメニュータブから入出金ボタンをクリックします。

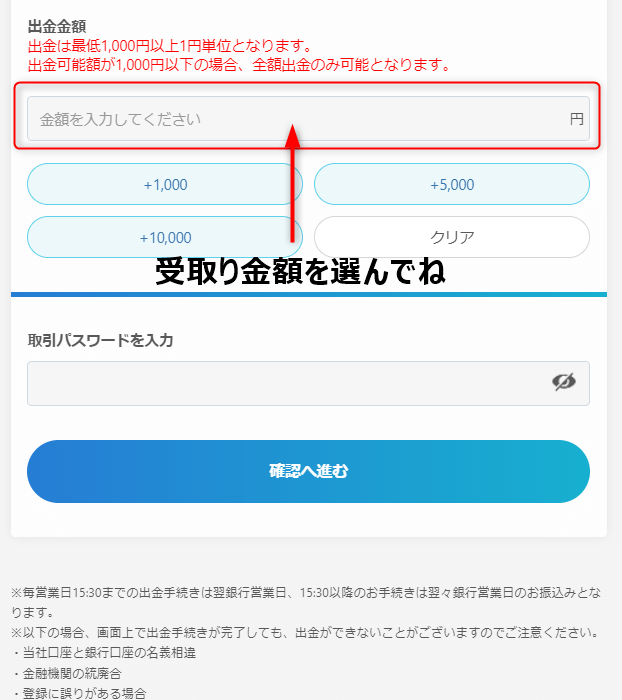

出金ボタンから受け取った配当金を銀行口座に移す金額を選択することができます。

出金額は1,000円以上の場合は1円単位で金額を選べるよ。

1,000円以下の場合は全額出金のみなので注意してね。

出金手数料は無料なので、投資初心者の方や投資資金が少ない方は株式数比例配分方式で配当金を受け取るのがお勧めです。

ネオモバで貰った配当金どうすべきか!?

配当金を再投資すべき派の意見と配当金を使うべき派それぞれの意見を確認していきます。

配当金は再投資派

- 資産の拡大をはかるなら、再投資して複利効果を受けないと勿体ない

- ネオモバは1株から投資できるので、再投資しやすい

配当再投資で複利の力を活かすべき

配当金を再投資した場合としなかった場合で複利効果の違いをシミュレーションしてみました。

毎月3万円(毎年36万円)積立投資。配当利回り2.5%、20年間積立てた場合の受け取った配当金を比較したのがこちらです。

| 年数 | 配当金再投資無し 受取配当金額 | 配当金再投資有り 受取配当金額 | 受取配当金差額 |

|---|---|---|---|

| 1年目 | 9,000円 | 9,000円 | 0円 |

| 2年目 | 18,000円 | 18,225円 | 225円 |

| 3年目 | 27,000円 | 27,680円 | 680円 |

| 4年目 | 36,000円 | 37,372円 | 1,372円 |

| 5年目 | 45,000円 | 47,306円 | 2,306円 |

| 6年目 | 54,000円 | 57,489円 | 3,489円 |

| 7年目 | 63,000円 | 67,926円 | 4,926円 |

| 8年目 | 72,000円 | 78,624円 | 6,624円 |

| 9年目 | 81,000円 | 89,590円 | 8,590円 |

| 10年目 | 90,000円 | 100,830円 | 10,830円 |

| 11年目 | 99,000円 | 112,351円 | 13,351円 |

| 12年目 | 108,000円 | 124,159円 | 16,159円 |

| 13年目 | 117,000円 | 136,263円 | 19,263円 |

| 14年目 | 126,000円 | 148,670円 | 22,670円 |

| 15年目 | 135,000円 | 161,387円 | 26,387円 |

| 16年目 | 144,000円 | 174,421円 | 30,421円 |

| 17年目 | 153,000円 | 187,782円 | 34,782円 |

| 18年目 | 162,000円 | 201,476円 | 39,476円 |

| 19年目 | 171,000円 | 215,513円 | 44,513円 |

| 20年目 | 180,000円 | 229,901円 | 49,901円 |

| 受取配当 金額合計 | 1,890,000円 | 2,225,965円 | 335,965円 |

増配や配当金にかかかる税金等を考慮していないシミュレーションですが、配当金を再投資するだけで貰える配当金額に差がでますね。

増配株や配当利回りがもっと高い株に投資をしていけば、再投資しない場合とは更に受取配当金額に大きな差が出る結果になります。

ネオモバは再投資しやすい

通常日本株は100株単位でしか株を購入することができません。

その為、配当金を貰って再投資しようと思ってもなかなか購入できる株はありません。

しかし、ネオモバは1株単位で株を購入することが出来るので、貰った少額の配当金でも新たに株を購入する資金にすることができます。

投資に回せる余剰資金が少ない方にとって相性の良い投資方法と言えますね。

配当金は使うべき派

- 資産を積み上げるだけでは、取り崩すタイミングでうまく使えない

- 若い間に使うお金の方が価値が高い

- 資産が増えるだけでは生活が楽になる実感が得られない

お金を使う力も必要

配当金を再投資することで資産の最大化をはかることができます。

しかし、いざ貰った配当金を使う年齢になった際に堅実に再投資を行ってきた投資家は勿体ないと考えてなかなか使えない。

節約して積み上げる生活を行ってきたので、そもそも配当金が無くても生活できる。その為、配当金が必要ない。

貯めこんだ資産を使えずに死んでしまうケースも多いです。

お金は使って初めて価値が出るものです。

若いうちから配当金を使うことで、資産の積み上げを行っていくのと同時にお金を使う力を鍛えることができると配当金を使う派は考えています

若い間に使うお金は価値が高い

年齢が重ねてから体験することよりも若い間に体験したことの方が思い出に強く残ったり、今後の人生を大きく左右する出来事になるケースが多いのではないでしょうか。

- 海外旅行で知見を広げる

- 年齢を重ねて沢山食べれなくなる前に美味しいものを食べる

- 自分を成長する為に資格を取得する

死ぬ直前にお金持ちになっても幸せな人生だったと言えるでしょうか。

若い間の経験にも投資すべきとの意見が多いです。

資産が増えるだけでは生活が楽になる実感が得られない

投資を始めてから陥るのが資産額を増やすことだけに夢中になってしまい、お金を使うことが勿体ないと感じるようになることです。

そうなると生活を楽にするために投資を始めたのに、お金が使えなくなり、生活が楽になったという実感を得ることができません。

少しでも家計の余裕を増やしたいと考えている方は配当金を再投資するよりも「お金を使う力」を意識して使っている方が多いです。

私はネオモバの配当金に対するスタンスは

私は日本株だけでは受取配当金として年間約2万円分の配当収入です。

まだまだ使えるお金も少額なので、基本的には再投資を行い将来に使えるお金を増やしていきたと考えています。

その為、今は株式数比例配分方式で配当金を受取るようにしています。

年間受取配当金が10万円を超えてきたら家族といつもよりも贅沢な旅行、プレゼントなど親孝行の為、日ごろの感謝を伝える資金にしていきたいと思っています。

老後資金はiDeCoと積立NISAで十分備えられると考えているので、高配当株投資は今を充実させる為のお金にしていきたいというのが私の考えです。

最後に

配当金を再投資すべきか、使うべきかに正解はありません。

あなたが幸せな人生を送るのに「資産額を増やすこと」「若い間の経験」いづれかに価値を感じるのか考えてみるのが良いのではないでしょうか。

ネオモバイル証券は少額からの資産形成と相性が良い証券会社です。

まだ利用していない方や高配当株投資をスタートさせたばかりの方は下記リンクの記事を合わせて参考にしてみてください。

そしてこの記事が少しでも役に立ったという方は下のブログ村のボタンをポチっとして頂けるとブログを継続するモチベーションになります。

応援のほどよろしくお願いします。

コメント