投資家OL

投資家OL高配当株投資を始めたけど、どんな銘柄を買ったら良いかわからない…

初心者投資家

初心者投資家他の投資家はどんな基準で銘柄選びをしているんだろう…

こんな風に悩まれている方もいらっしゃるのではないでしょうか。

そこで銘柄探しの少しでも参考になればと思い、2022年2月末時点での気になる優良銘柄をマネックス証券のスクリーニング機能を用いて探してみました。

先月もマネックス証券を用いて検索しています。

その結果はこちらの記事に書いてあるので良かったらこちらの記事も読んでみてください。

この記事では検索条件をもとに出てきた優良銘柄の紹介とその銘柄の現在の株価は割安なのかどうかを調べた結果を紹介させて頂きます。

銘柄選びに悩んでいる方は最後まで読んでいってみてください。

※この記事で紹介している銘柄は私が気になった銘柄となります。

※紹介している銘柄への投資を推奨している訳ではないので、最終的に投資するかどうかはご自身の判断でお願い致します。

スクリーニング機能で見つけた銘柄

今月マネックス証券で検索したスクリーニング条件はこちらです。

- 配当性向:30%以下

- 営業利益率:8.0%以上

- PER:12倍以下

配当性向が30%以下の配当余力のある企業で、高い収益性、現在の株価が割安と判断できる銘柄を探してみました。

配当利回り3.75%以上と配当利回り3.0%以上3.75%未満に分けて検索してみた結果がこちらです。

配当利回り3.75%以上の銘柄

配当利回りが3.75%以上のスクリーニング結果がこちらです。

こちらの検索結果で出てきたのが56銘柄になります。

地銀や不動産関係の銘柄が多い結果となっています。

配当利回り3.0%以上3.75%以下の銘柄

配当利回り3.0%以上、3.75%以下のスクリーニング結果がこちらです。

配当利回り3.0%以上3.75%以下は82銘柄でした。

比較的業績の安定しているディフェンシブな銘柄がこの配当利回りだと多くありました。

2022年2月末時点で気になった銘柄

ここからは配当利回りごとに気になった銘柄を紹介させて頂きます。

配当利回り3.75%以上で気になった銘柄

2月28日時点での数字を反映しています。

業種:ゴム製品

事業内容:国内3位のタイヤメーカー。新車・市販用、スノータイヤを得意としています。

配当利回り:4.10倍

1株配当:66円

配当性向:15.9%

PER:6.4倍

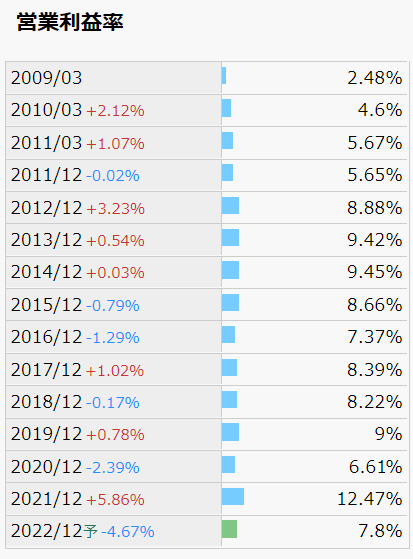

横浜ゴムは創立100年を超える工業用ゴム製品、航空宇宙部品、スポーツ用品など、多彩な製品をグローバルに展開している企業です。

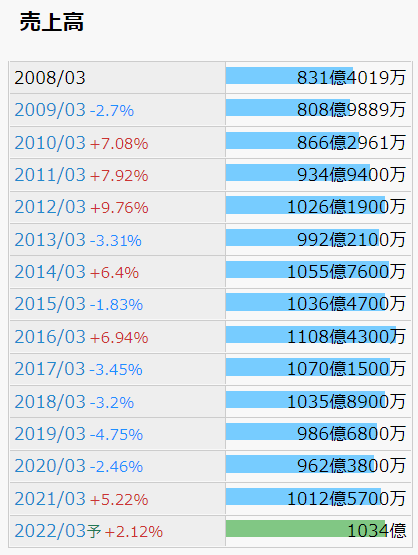

2021年度の決算ではコロナ前の売上を超える6,708億、営業利益836億と過去最高の収益となっています。

高付加価値製品の拡販に注力したことで国内外の売上を伸ばすことが出来ました。

しかし2022年度は原材料価格や物流費の高騰が懸念材料として挙げられ、売上は伸びる業績予測でも、利益は大幅減の見込みとなっています。

ウクライナ情勢を受けて、ロシアに工場を持っていることや今後業績低迷の懸念があることから株価は下落傾向となってきています。

こんな記事も出ていました。

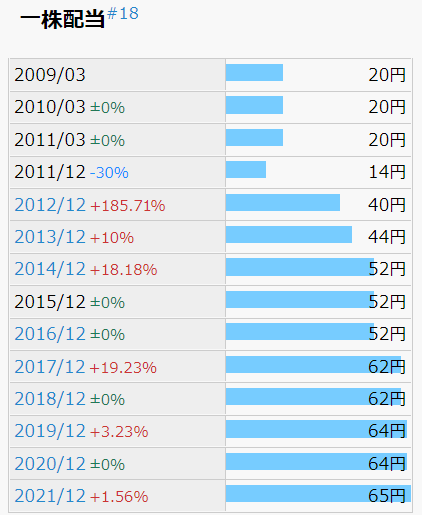

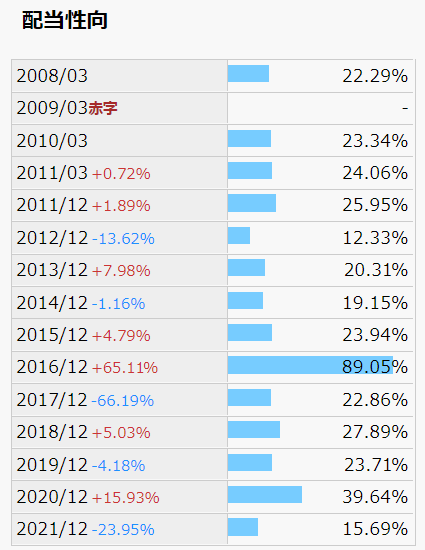

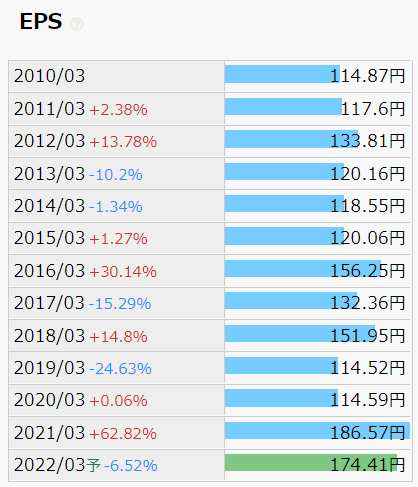

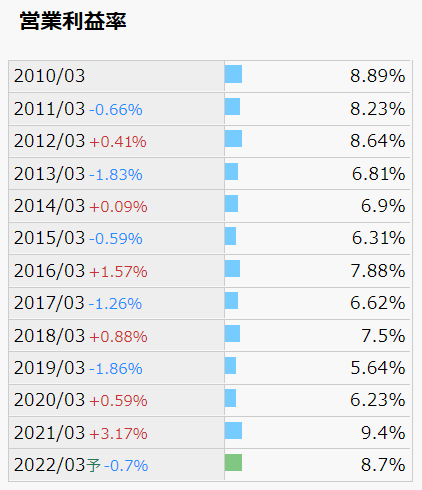

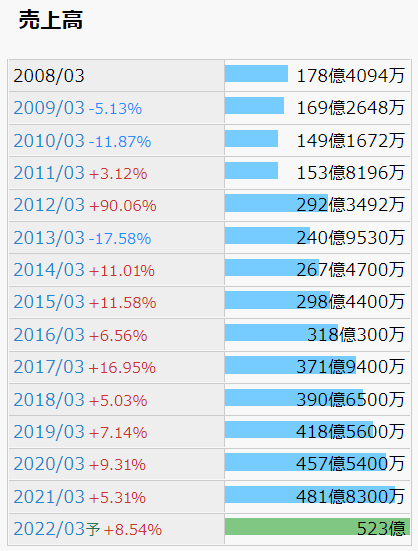

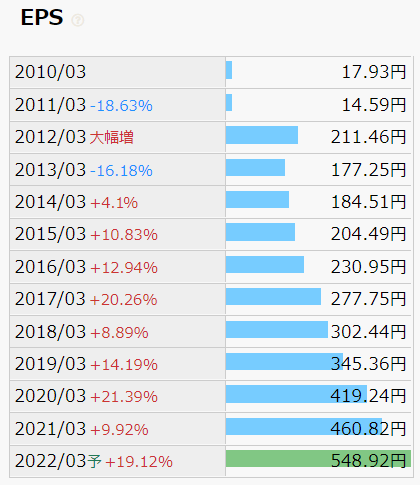

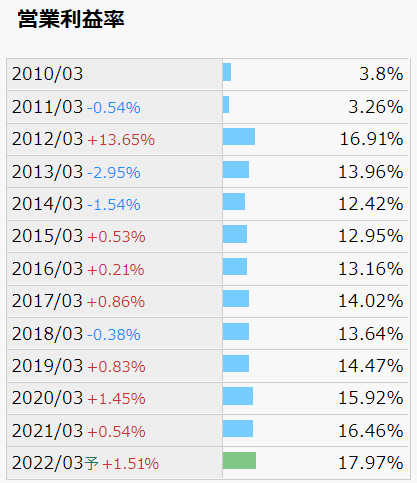

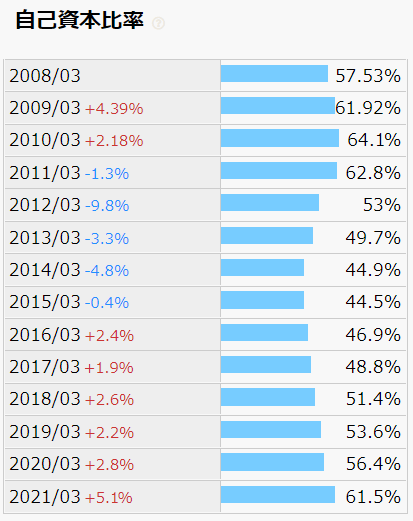

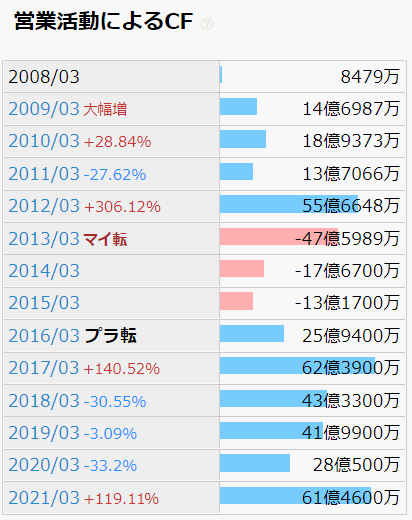

過去の業績がこちらです。

営業利益率は決して高くないものの、苦しい業績の時でも減配することなく、配当を出し続けているのが魅力の企業です。

自動車業界のロシアへの新車販売台数の減少に加えて、エネルギー価格の高騰が逆風となり、タイヤ業界とっても苦しい1年になりそうです。

次に現在株価が割安かを判断する基準の1つのPERを確認していきたいと思います。

PER…現在の株価は1株あたりの純利益で何倍かを表した指標となります。

PER=現在の株価÷1株あたりの当期純利益(EPS)

株式購入資金を何年で回収できるかの基準となります。

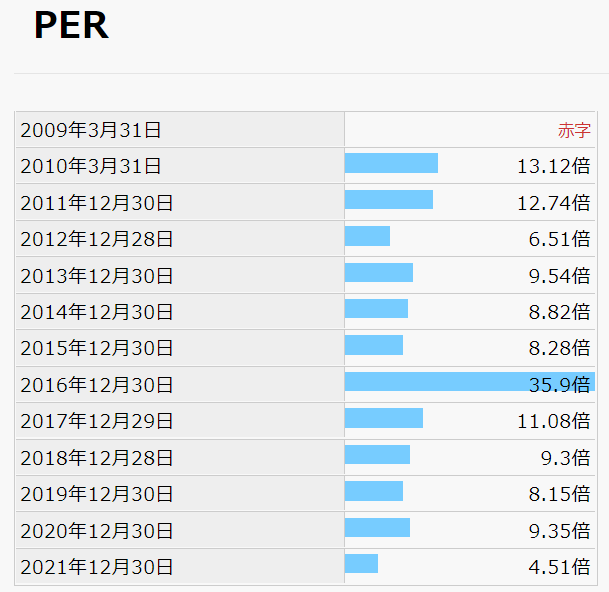

横浜ゴムの過去12年のPERがこちらです。

現在のPERは6.4倍なので比較的割安と呼べる水準にあります。

私はウクライナ情勢の問題が解消されれば、株価の回復も見込まれる銘柄だと考えています。

2022年は様子を見ながら買っていきたい思います。

続いて2つ目の銘柄を紹介していきます。

業種:商社・卸売

事業内容:有名ブランド品やギフト品を扱う専門商社。「メーカー機能」と「商社機能」を合わせもつのが強み

配当利回り:3.87倍

1株配当:60円

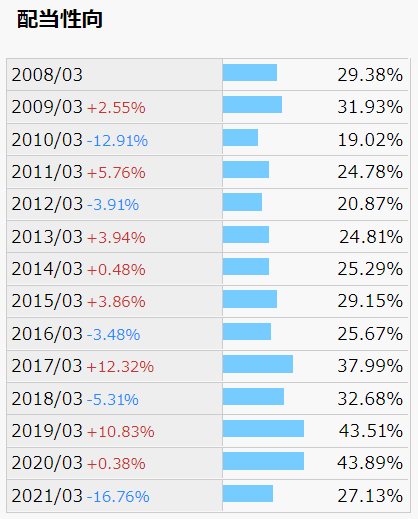

配当性向:29.3%

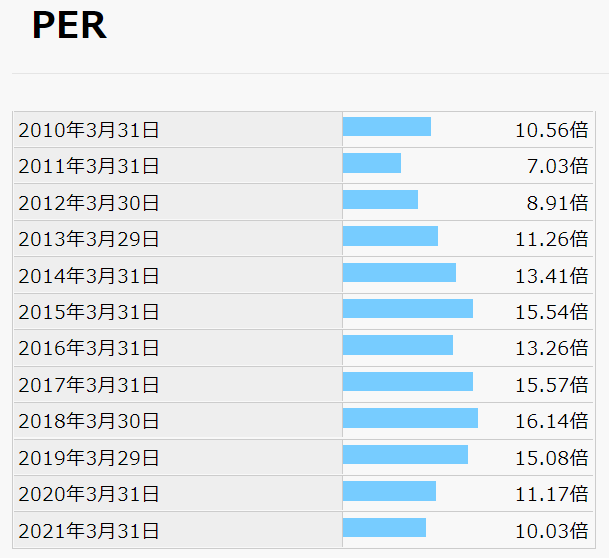

PER:8.8倍

デザイン性に特化した家電製品、照明やインテリア商品、液晶テレビやオーディオ等の音響関連製品、バッグ・時計・アクセサリーなどの海外有名ブランド商品、スポーツアパレル、食品・お酒など、約5万アイテムのカテゴリーに捉われない幅広い製品を取り扱う、『生活関連商品の総合商社』です。

前年度に好調だったマスク、除菌グッズなどの需要が減少した反動で、2022年3月期3Qの決算は売上高が前年同期比1.4%減の804億円、営業利益が23.5%減の66億となっています。

年度末の決算予測はコロナ特需時の2020年と比較すると減収減益となっているものの、2019年以前よりは増収増益の見込みです。

そのため過度に悲観する必要はないと考えています。

ドウシシャは中国にも関連会社を持っている企業です。

ロシアのウクライナ侵攻の裏で、中国も台湾に侵攻するのではないかという疑念や市場環境の悪さから株価は下がってきているようです。

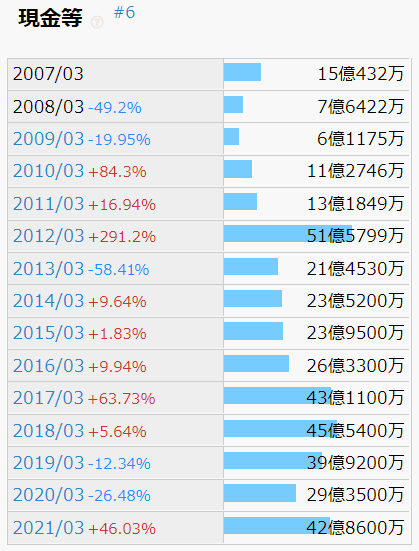

つぎに過去の業績はこちらです。

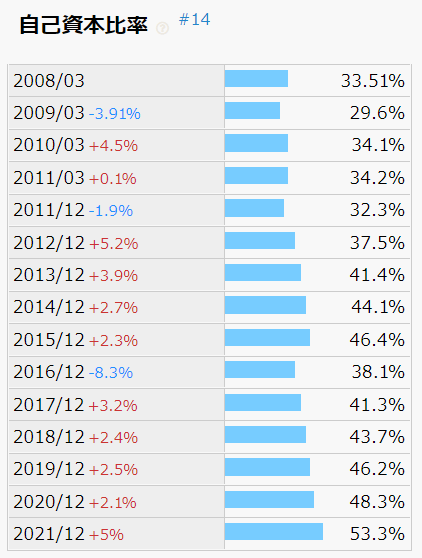

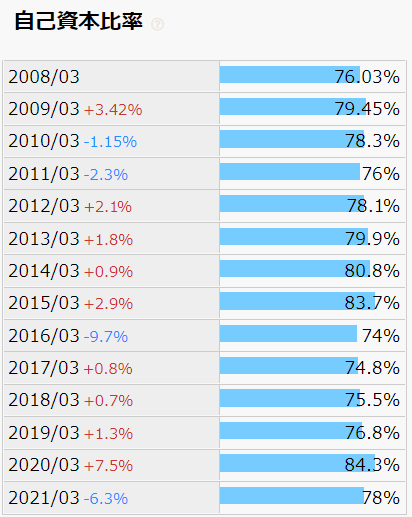

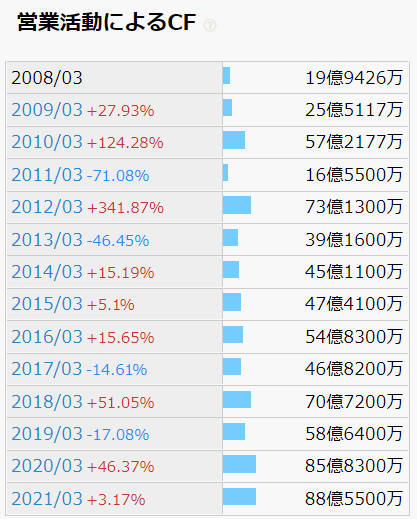

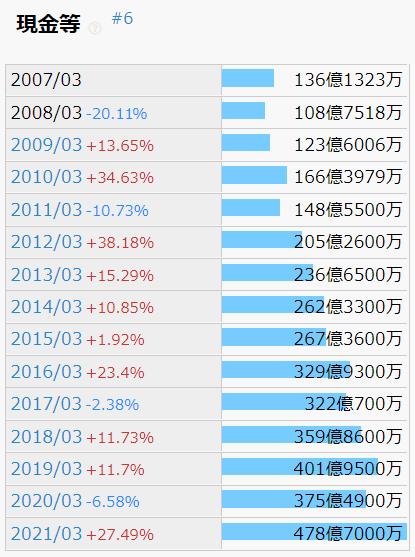

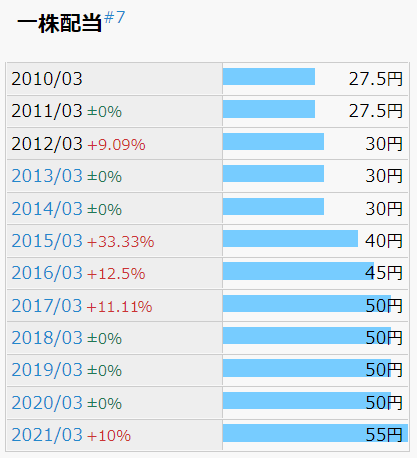

ドウシシャは高い自己資本比率と減配することなく配当金を出しているのが魅力の企業です。

現金も右肩上がりで増えており、安心感のある銘柄と言えるのではないでしょうか。

過去のPERはこちらです。

だいたい過去のPERは11倍ぐらいで、現在のPERが8.8倍とかなり割安で放置されています。

こちらの銘柄は相場環境が不安定なので、少しずつ様子を見ながら買っていきたと思っています。

配当利回り3.0%以上3.75%以下で気になった銘柄

配当利回り3.0%以上3.75%未満で気になった銘柄がこちらです。

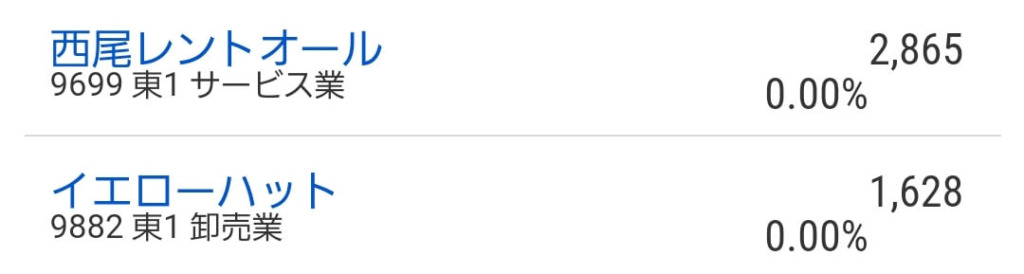

業種:サービス業

事業内容:仮設ハウスや立体駐車場のレンタル、販売、製造を主に行っています。

配当利回り:3.35倍

1株配当:160円

配当性向:28.2%

PER:8.6倍

海外では普及していたモバイルスペース(仮設ハウス)のレンタルや販売を業界内でもいち早く取り入れた企業です。

多くの人が集まるイベントのステージやショップのブース。マンションのモデルルームや建築現場などの仮設事務所。大規模な災害が発生した際には、仮設住宅になるなどモバイルスペースは活用シーンが増えてきています。

今後の日本強靭化計画通り、公共事業が積極的に行われれば、こういったモバイルスペースの需要は増えてくるのではないでしょうか。

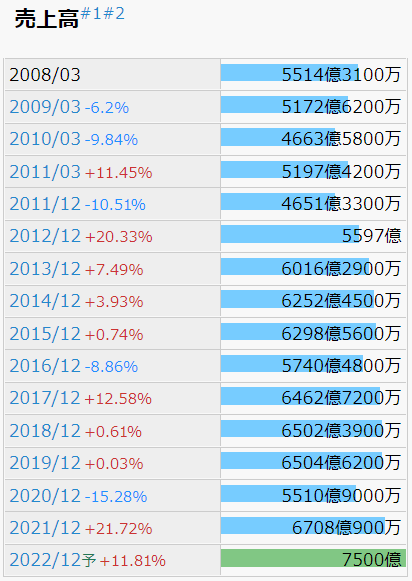

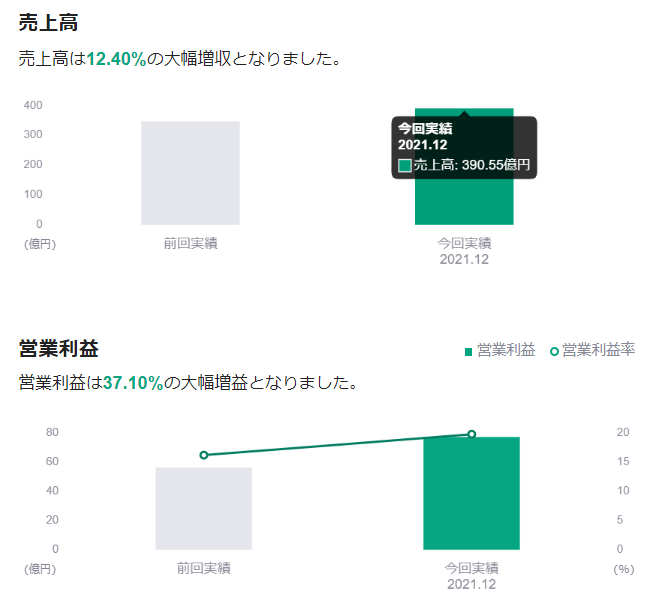

2021年度の業績は仮設病棟、大規模ワクチン接種会場、建物建て替えによる仮設園舎需要が好調に推移したことにより3Q決算は売上高390億円(対前年12.4%増)、営業利益77.02億円(対前年37.1%増)という良い結果でした。

しかし直近の株価は鋼材や木材の価格の高騰が続くことにより、原価への影響が避けられないこと。

また仮設病棟などの需要減少が予想されることから株価は下落傾向になっています。

その為「どういった方法で今後の売上以上に伸ばしていくか」に注目して見ていきたいと思っています。

次に過去の業績も振り返っていきます。

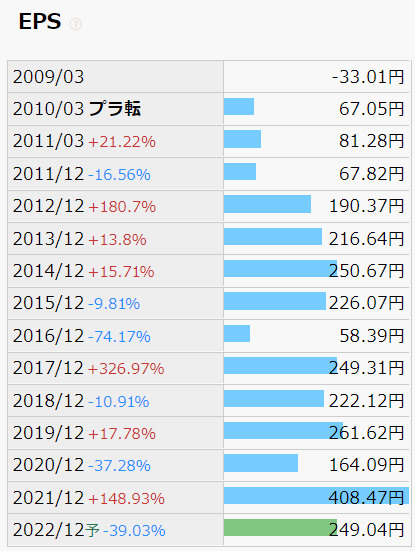

売上高、EPS、営業利益率、自己資本比率と順調に右肩上がりに成長していることがわかります。

特需を除いてもイベントなどが再開されれば、モバイルスペース需要は更に増えると私は考えています。

その結果、企業の成長も期待できるのではないでしょうか。

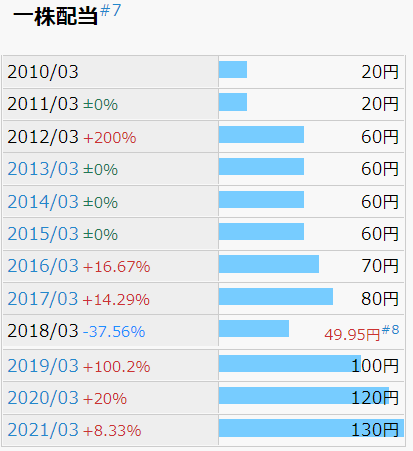

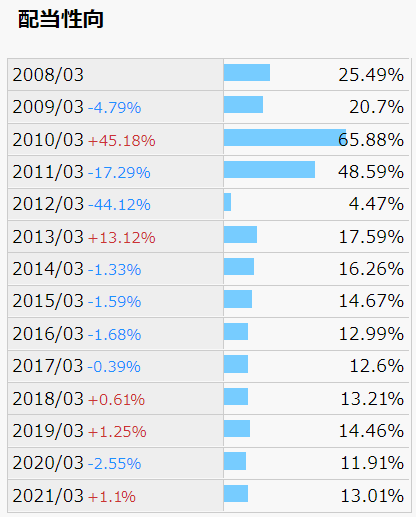

そして配当金も右肩上がりの中で、配当性向は低く抑えられています。

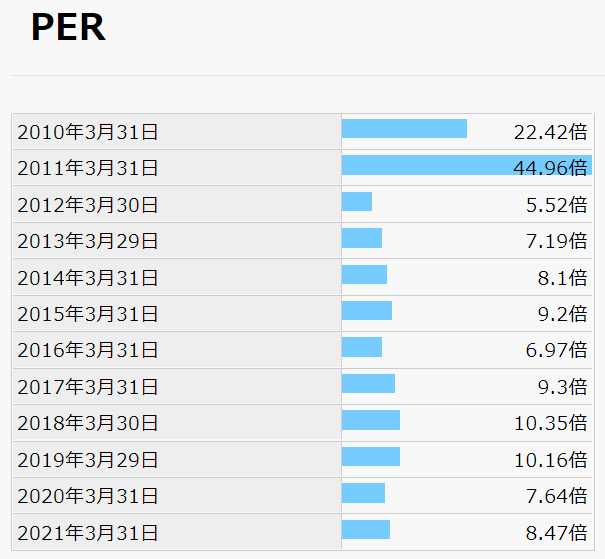

過去のPERも振り返ってみると

現在のPER8.6倍は過去のPERと比べると平均ぐらいの水準ではないかと思います。

もう少し株価が下がって、割安感が出てきた際には積極的に買っても良いかなと考えています。

最後に

この記事では配当性向が低い企業に注目して「優良銘柄を探してみた結果」を紹介させて頂きました。

マネックス証券のスクリーニング機能は使いやすいので、良かったら試してみてください。

また決算報告書などを読む際には、LINE証券がこんな感じで簡単にまとめられているので分かりやすいです。

私のLINE証券活用法をこちらの記事で書いているので、良かったら合わせて読んでみてください。

ロシアのウクライナ侵攻以降、相場の状況が目まぐるしく変わっています。

高配当株で安定的に運用していくには、このような状況でも投資タイミングを見極められる力が重要になってきます。

今回紹介したPERを用いて割安な銘柄を見つける方法を参考に投資タイミングを検討してみてください。

少しでもこの記事があなたの投資判断の参考になれば幸いです。

今後もブログで運用状況等を公開していければと思いますので応援のほどお願いします。

コメント